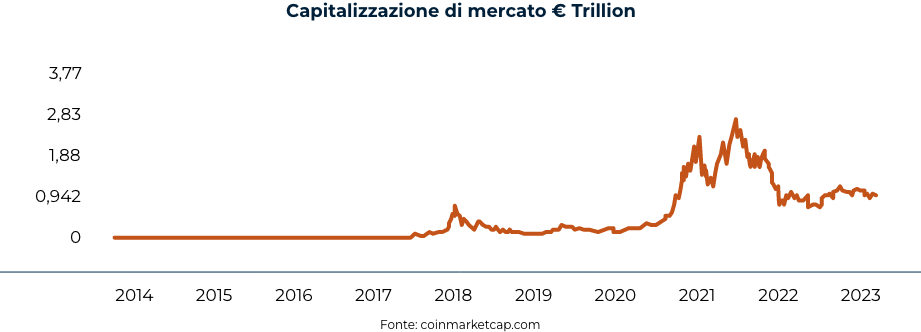

Il mercato delle cripto conta ad oggi oltre 9.000 criptovalute, tra coin e token, con oltre 600 piattaforme digitali attive e volumi di scambio giornalieri da diverse decine di miliardi di dollari. Il numero di portafogli personali attivi, a testimonianza del crescente interesse verso questi asset, è cresciuto costantemente da meno di 50 milioni nel 2018 ad oltre 300 milioni nei primi mesi del 2023. Contemporaneamente anche il patrimonio cumulato dei fondi cripto hanno superato per la prima volta, a metà del 2018, i 20 miliardi di dollari, raggiungendo quasi i 70 miliardi di dollari alla fine del 20214. Il mercato delle c.d. cryptocurrency, dopo aver sperimentato una prima fase di crescita della capitalizzazione nel 2018, ha avuto nuovamente un forte impulso a partire da metà del 2020, seguito da un brusco rintracciamento nella seconda metà del medesimo anno.

4. Fonti: coingecko.com; chainalysis.com; Statista

Guardando al periodo più recente, il 2022 è stato un anno caratterizzato da grande volatilità. Dopo il picco raggiunto nel novembre del 2022 con una capitalizzazione di mercato complessiva di oltre 3 trilioni di dollari, si è assistito ad una forte discesa dei valori, oltre che ad eventi negativi che hanno riguardato il settore come il fallimento di FTX o il crollo di Terra Luna (uno dei principali progetti cripto dopo Bitcoin ed Ethereum). Episodi che tuttavia non hanno avuto a che fare con debolezze dell’infrastruttura tecnologica della blockchain, ma bensì a pratiche scorrette e gestione opaca che se da un lato hanno contribuito in parte ad indebolire la fiducia verso il mondo dei digital asset, dall’altro hanno posto l’attenzione verso la necessità di un’adeguata regolamentazione del settore e l’adozione di efficaci sistemi di protezione5.

Il 2023 ha visto una lieve crescita del mercato con una capitalizzazione globale delle criptovalute che si attesta attualmente intorno agli 1.1 trilioni di dollari, dominata da Bitcoin che rappresenta circa il 49% e da Ethereum che pesa per il 17%. L’interesse delle istituzioni finanziarie verso il settore degli asset digitali è già emerso ormai da alcuni anni e nel 2023 sta sperimentando un’ulteriore accelerazione testimoniata da diversi recenti annunci di soluzioni di digital assets custody da parte di primarie banche internazionali quali ad esempio BNY Mellon, Citi Bank, Crèdit Agricole, Deutsche Bank e Société Générale, dall’annuncio da parte di diversi asset manager tra cui VanEck, WidsomTree, Fidelity, Invesco, ARK, BlackRock ed infine dal recente lancio a giugno di EDX Markets, una nuova piattaforma di exchange crypto finanziata da Citadel Securities, Fidelity Investments e Charles Schwab3 che ha lo scopo di garantire alti standard di sicurezza, efficienza e trasparenza.

Un’ulteriore conferma dell’attenzione che le istituzioni finanziare stanno dimostrando per questo settore emerge anche dal fatto che delle prime 50 banche al mondo per patrimonio gestito bene 37 già supportano il trading di criptovalute collegandosi a crypto exchange regolati esterni come Binance e Coinbase6.In aggiunta, un interessante studio condotto da EY con oltre 250 investitori istituzionali mostra come quasi il 70% degli interpellati si aspetti nei prossimi due/tre anni di incrementare i propri investimenti in cryptocurrency e digital assets7.

La diffusione di un numero sempre maggiore di piattaforme di scambio della liquidità limitata, le forti differenze nelle quotazioni dei prezzi tra di esse e l’incremento della quota di mercato delle cripto, unitamente al crescente interesse degli operatori istituzionali, hanno reso sempre più centrale il tema della liquidità del mercato. Hanno così iniziato a svilupparsi diversi servizi di trading OTC (over the country), intermediari professionali in grado di rispondere alle esigenze di investitori professionali consentendo loro l’esecuzione di trade di grandi tagli e, fornendo soluzioni personalizzate e servizi professionali efficienti come: l’esecuzione immediata di operazioni con liquidazione posticipata, una linea telefonica 24h su 24h, servizi per effettuare trading con leva finanziaria, prezzi molto competitivi e settlement flessibile. I desk OTC rappresentano oggi la soluzione preferita e più utilizzata dalla maggioranza degli investitori istituzionali8.

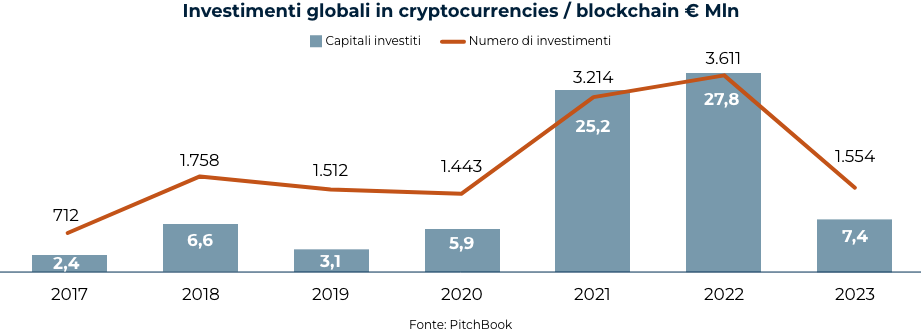

Il forte interesse anche del venture capital verso questo settore è testimoniato dai numerosi fondi che già da molti anni investono nel settore delle cryptocurrency e della blockchain e tra questi troviamo alcuni tra i più importanti e noti fondi al mondo come Andreessen Horowitz, Sequoia e Bain Capital. I più attivi per numero di investimenti sono stati sicuramente Coinbase Venture con oltre 372 deal realizzati, seguito da NGC Ventures con ben 271 operazioni e AU21 Capital con 252. Complessivamente dal 2017 ad oggi sono stati registrati oltre 4.300 deal in società operanti nel mondo delle cripto con una forte prevalenza di operazioni pre-seed/seed ed early stage6. Allargando l’orizzonte a tutti gli investimenti operanti totalmente o anche solo in parte in attività legate alle cripto valute e alla blockchain arriviamo ad avere oltre 13.800 operazioni dal 2017 al 2022, con i picchi raggiunti nel 2021 e 2022 e con un ammontare cumulato di investimenti di oltre 78 miliardi di euro.

5. Fonte: Exploring Institutional Crypto Trading: The Rise of OTC Desks and the Future of Digital Asset Markets (Hercle in collaborazione con PWC)

6. Fonte: coingecko.com

7. Fonte: Staying the course: institutional investor sentiment toward blockchain and digital assets (EY, Aprile 2023)

8. Fonte: Exploring Institutional Crypto Trading: The Rise of OTC Desks and the Future of Digital Asset Markets (Hercle in collaborazione con PWC)

Per concludere, un ambito estremamente interessante che ha il potenziale per trasformare nei prossimi anni il settore finanziario, è quello rappresentato dalla decentralized finance (DeFi, finanza decentralizzata). Tale termine racchiude infatti una serie di servizi finanziari che vengono eseguiti su blockchain pubbliche e quindi non più basati su intermediari e autorità centrali ma gestisti peer-to-peer. La DeFi può essere facilmente utilizzata da chiunque disponga di una connessione internet e consente l’esecuzione di transazioni garantendo assoluta trasparenza, flessibilità, rapidità e immutabilità. La DeFi si basa su smart contract, parti di codice autoesecutivi che consentono l’attuazione di accordi contrattuali tra le parti, i quali sono alla base delle decentralized apps (dApps) che permettono di offrire una vasta gamma di servizi finanziari, tra i quali prestiti, trading, conti fruttiferi, acquisto di strumenti derivati, assicurazioni.